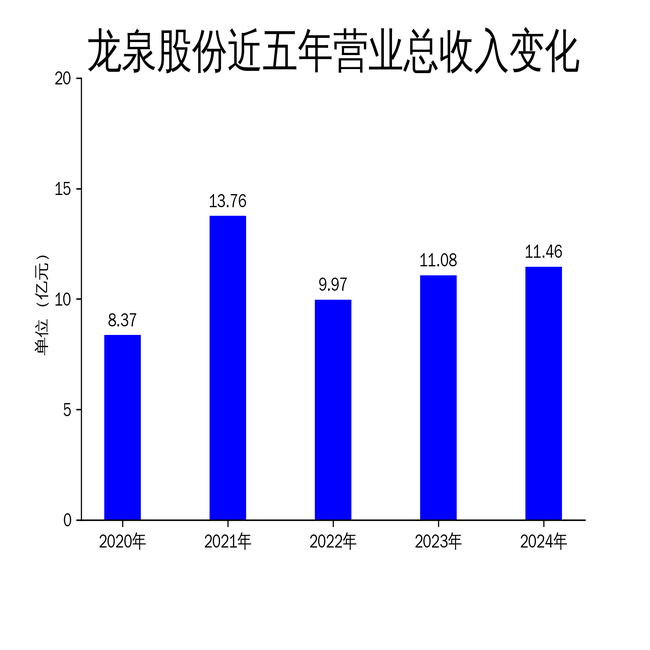

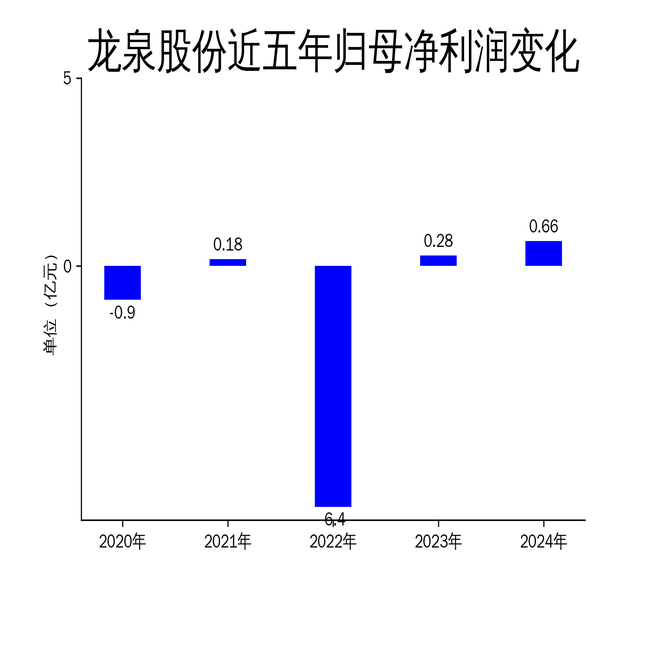

3月28日,龙泉股份发布2024年年报,公司实现营业收入11.46亿元,同比增长3.52%;归属于上市公司股东的净利润6559万元,同比大增136.10%。尽管全年业绩亮眼,但第四季度亏损1385万元,同比下滑155.7%,暴露出公司在经营中的潜在问题。

核心业务增长乏力,金属管件业务大幅下滑

龙泉股份的主要业务包括预应力钢筒混凝土管(PCCP)等混凝土管道的生产与销售,以及中高压合金材料金属管件的研发与销售。报告期内,PCCP等管道业务收入9.71亿元,占营业收入的84.68%,同比增长11.05%。然而,金属管件业务收入仅为1.53亿元,同比下降30.45%,成为拖累整体业绩的重要因素。

金属管件业务的下滑与公司在核电、石化等高端领域的竞争力不足有关。尽管公司全资子公司新峰管业是国内高端金属压力管件的主要生产厂商之一,但其市场份额和技术优势并未转化为实际业绩增长。此外,金属管件业务的毛利率较低,进一步压缩了公司的利润空间。

第四季度亏损暴露经营风险

尽管全年净利润大幅增长,但第四季度的亏损暴露了公司在经营中的潜在风险。报告显示,第四季度公司营业收入3.74亿元,同比下降11.7%;归属于上市公司股东的净利润亏损1385万元,同比下滑155.7%。这是公司自2022年以来首次出现单季度亏损。

第四季度的亏损主要源于订单执行不力以及成本控制问题。公司在年报中提到,2024年累计新签供货合同约17.56亿元,但截至报告期末,已执行尚未履行完毕及已签订待执行订单金额合计约24.61亿元。这表明公司在订单执行过程中存在效率低下、成本超支等问题,导致利润被大幅侵蚀。

未来增长依赖订单驱动,风险不容忽视

龙泉股份的业绩增长模式仍为订单驱动型,业绩的增长依赖于订单取得的多寡和订单的质量。2024年,公司通过中标多个重大工程项目,如南水北调配套工程、湖北省鄂北地区水资源配置工程等,推动了核心业务的增长。然而,订单驱动模式的风险在于,一旦订单获取不力或执行出现问题,公司的业绩将受到直接影响。

此外,公司在年报中提到,2025年将进一步提升技术创新能力与资源整合,致力于提高大项目的成单率及高附加值业务占比。然而,技术创新和资源整合需要大量资金投入,而公司目前的现金流状况并不乐观。报告显示,2024年公司经营现金流净额为1.25亿元,同比增长28.6%,但这一数字与公司的订单规模相比仍显不足。

总体来看,龙泉股份2024年业绩虽然亮眼,但第四季度的亏损和核心业务的增长乏力暴露了公司在经营中的潜在风险。未来,公司如何在订单驱动模式下实现稳健增长,将是其面临的最大挑战。

本文源自:金融界